💸CAYENDO MAL: El crédito que te cobra el doble

🧾El problema

En Panamá, muchas empresas de crédito rápido como Kredi Ya o Credi Viva ofrecen “planes cómodos” que en realidad se convierten en trampas financieras.

Te prometen facilidad, pero terminas pagando hasta el doble del valor real del artículo.

📉Ejemplo real:

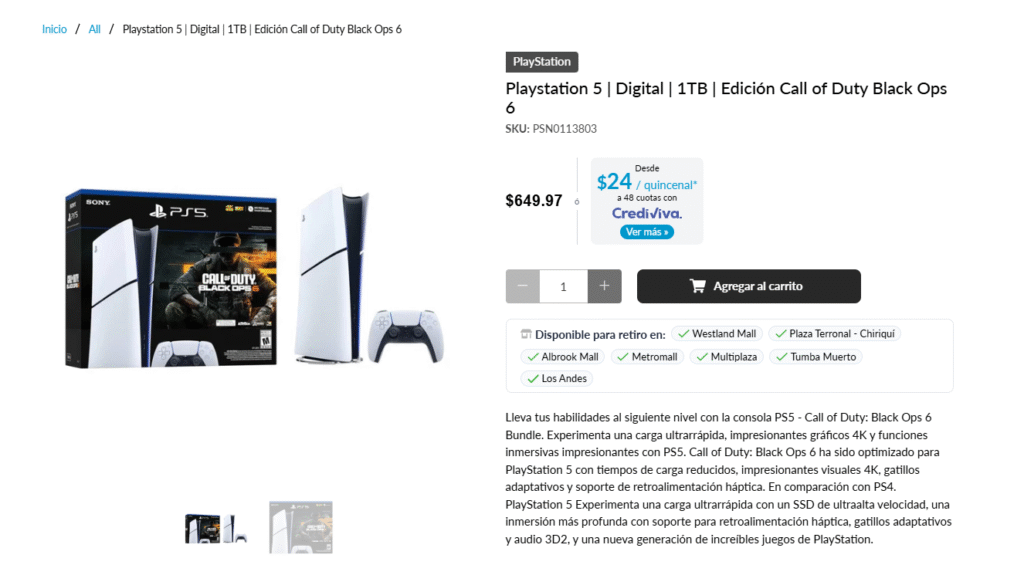

🎮 PlayStation 5 Digital Edition | Call of Duty Black Ops 6 (1TB)

💰 Precio al contado: $649.97

💸 Oferta de crédito: “Desde $24 quincenales” a 48 cuotas

🔢 Total pagado: $24 × 48 = $1,152

🧮 Diferencia: $502 más (¡77 % de sobreprecio!)

No es ilegal, pero sí abusivo. Estas empresas aprovechan vacíos legales, el desconocimiento financiero y la falta de supervisión efectiva para enriquecerse a costa del consumidor.

Un caso con Kredi Ya!

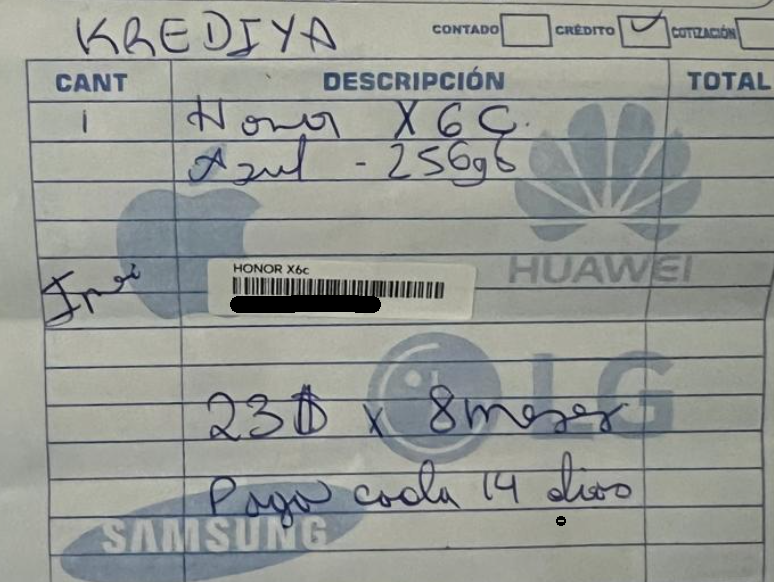

Resulta que necesitaba un celular, no de urgencia, pero tenía la idea de adquirir uno barato a crédito, si bien es cierto el beneficio del crédito es indudable y el abuso se hace latente, el caso es que llego donde el chinito, veo los celulares, había uno en 160, yo dije bueno si a todo, entendí paga por mes o al menos eso es lo que mi disonancia cognitiva me dice, que los pagos son mensuales nunca quincenales, en mi mente repito.

Me dan el teléfono, llegué a la casa, te bloquean el sistema y se lo muestro a mi esposa, para ver que dice y saco la factura y veo, 23$ x 8 meses, digo: OK, 23×8=184.00, eso me pareció lógico, cuenta 160 + 7% = 171.20 – 184.00 se ganan 12.80 (pensé yo), pero abajo veo que dice paga cada 14 días, entonces todo cambio allí, porque dije si pago 23 cada 14 días, al mes serian 46.00 x 8 meses = 368.00 dolores! sí, estaba pagando 2 teléfonos, pero recibiendo uno, como el chiste ese de pague 2 y lleve 1, bueno así mismo. Al final fui y dije: lo siento, la idea es ayudarnos, pero tampoco es abusar.

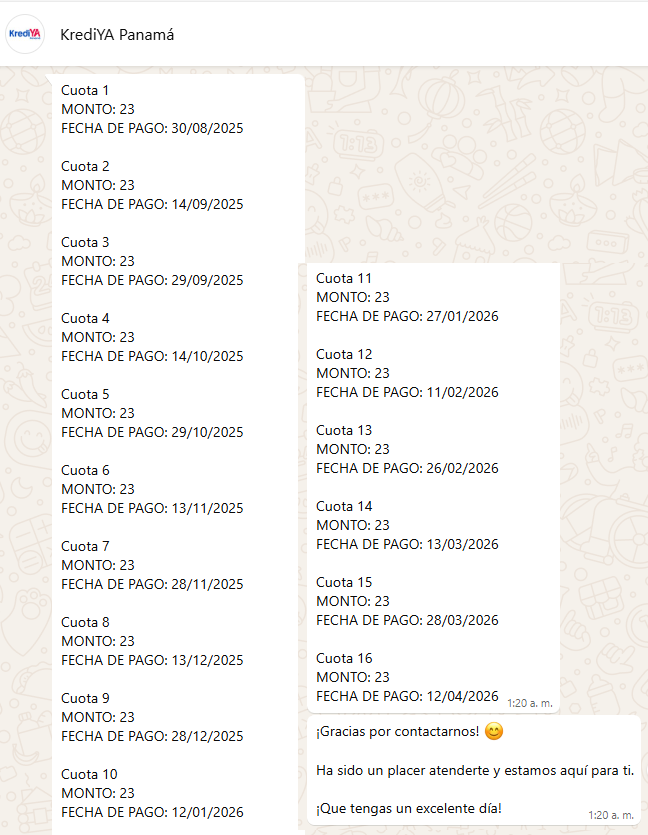

En mi estancia en el local del paisano, pude ver cómo la gente llegaba y llevaba su promo de pague 2 y lleve 1 con Kredi ya, a esto le escribí a kredi ya, pues no me lo creía y ellos me respondieron con el calendario de pagos:

📜¿Qué dicen las leyes panameñas?

- Ley 81 (2009): obliga a publicar la tasa efectiva anual (TEA) en créditos, pero no limita cuánto pueden cobrar.

- Ley 42 (2001): regula a las “empresas financieras” y exige que la publicidad indique la tasa real aplicada.

- Ley 24 (2002): protege tu historial crediticio, no tus tasas.

- Decreto Ley 9 (1998): da libertad total para fijar tasas de interés.

📌 En resumen: pueden cobrarte el doble siempre que te lo informen (aunque sea en letra diminuta).

⚖️¿Quién regula y por qué no hacen nada?

- Superintendencia de Bancos (SBP) → regula bancos y entidades financieras grandes.

- MICI (Dirección de Empresas Financieras) → autoriza a las pequeñas financieras.

- ACODECO → protege consumidores, pero su alcance es limitado.

👉 En la práctica, nadie controla las tasas abusivas ni obliga a mostrar el costo total del crédito en la publicidad.

💀Por qué es tan fácil caer

- No hay tope legal de interés para créditos al consumo.

- Publicidad engañosa: “$24 quincenales” sin mostrar el total.

- Seguros, comisiones y cargos ocultos.

- Falta de educación financiera.

- Poca acción regulatoria.

🧮Comparación directa: el ejemplo de Raenco

No todo crédito tiene que sentirse como un robo.

Algunas tiendas ofrecen planes mucho más justos y transparentes, donde ves claramente cuánto pagas y en cuánto tiempo.

📈Ejemplo: Raenco y su plan “50 y 6”

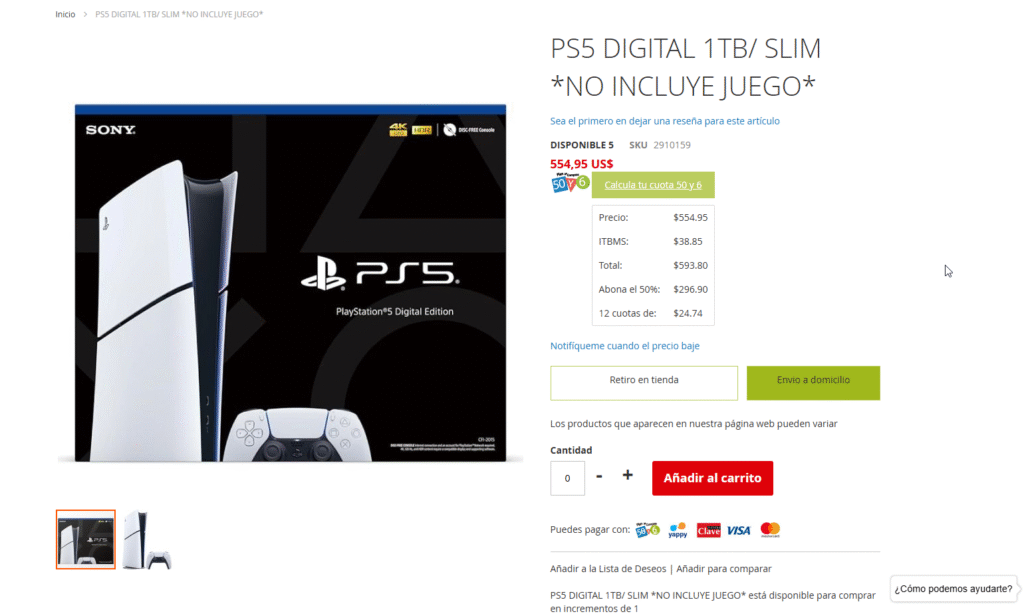

🎮 PS5 Digital 1TB Slim (no incluye juego)

💵 Precio: $554.95

💰 ITBMS: $38.85

💸 Total: $593.80

Abonas el 50 % = $296.90

Pagas 12 cuotas de $24.74

✅ Total final: $593.80 (sin recargos ocultos)

✅ Interés 0 %

✅ Pagos claros y a corto plazo

✅ No se siente como una trampa

📊Diferencia real:

Con Raenco pagas exactamente lo que vale la consola.

Con Credi Viva o Kredi Ya terminas pagando casi el doble.

🧠Conclusión: el crédito no es malo, pero hay que entenderlo

El crédito bien usado ayuda a progresar; el crédito abusivo te atrapa.

No firmes nada sin calcular el Costo Total del Crédito (CTC).

Exige que te digan:

- La tasa de interés efectiva anual (TEA).

- El total exacto que pagarás al final.

- Los cargos y seguros incluidos.

Y si la empresa no te da esa información, denúnciala ante ACODECO.

📣Mensaje final

“El crédito no debería ser una condena disfrazada de oportunidad. Si una tienda puede darte un plan justo como Raenco, ¿por qué otras cobran el doble? Porque pueden. Porque la ley se los permite. Y porque pocos se atreven a decirlo.”

💬Comparte esta información. Educar también es resistir.